最新数据显示,8级卡车订单在去年12月出现激增。根据FTR运输情报公司的初步数据,12月净订单量跃升至42,200辆,这是自2022年10月以来最强劲的表现。与同年11月相比,这一数字激增了108%;与2025年12月相比,也增长了21%,显著高于29,351辆的10年12月份平均水平。

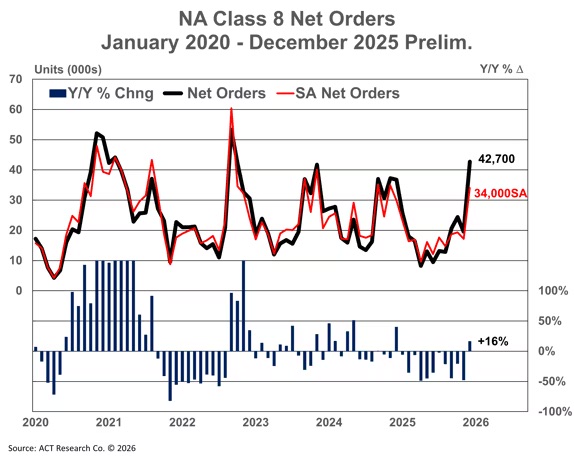

FTR报告称,同比增长主要来自公路运输市场的订单,不过专用车市场也实现了类似的月度环比增长。尽管12月份出现好转,但整个2026销售年度(2025年9月至12月)的累计订单量较去年同期下降了22%。过去12个月的总订单量仅为252,178辆,反映出市场持续面临的挑战。ACT研究公司报告了类似的发现,其初步统计的12月订单量为42,700辆,同比增长16%。ACT研究公司研究分析师卡特·维特指出,在经历运费持平、监管存在不确定性的低迷2025年后,需求在12月”猛然苏醒”。

维特表示:”在我们看来,更坚实的经济基础、日益老龄化的车队,以及对2027年成本上升和新技术应用的确定性,是导致心态突然转变的动因。鉴于货运基本面依然薄弱(尽管有所改善),我们认为12月的8级卡车订单表现,夸大了市场改善的程度。”

FTR指出,12月的订单增长似乎与去年10月和11月在关税及排放政策方面能见度提高有关。11月生效的针对3-8级卡车的232条款关税,被证明没有许多人预期的那么严苛。此外,美国环境保护局预计将在3月或4月提议修改2027年氮氧化物排放规则。预计修改将保留2027年的实施日期和0.035克/马力的标准,同时取消成本高昂的延长保修要求,并调整其他合规条款。”关于EPA计划的消息直到感恩节前大约10天才开始流传,这可能是订单激增发生在12月而非11月的一个因素。”FTR指出。

FTR商用车高级分析师丹·莫耶则警告,尽管政策更加明确,”货运需求依然疲软,车队盈利能力受限,并且在成本上升的情况下,资本纪律持续存在。”莫耶认为,此次订单激增可能源于此前被推迟的订单以及对2027年氮氧化物排放法规实施前进行适度提前采购的早期布局,而非更广泛市场需求改善的迹象。他表示,持续复苏需要更好的经济和货运市场条件。

本文来自 ,不代表欧美卡车网立场,如若转载,请联系原作者