根据CALSTART最新发布的《零排放卡车聚焦》报告,尽管2025年上半年美国车队新增超过6500辆零排放卡车,使道路上的零排放卡车总数突破5.9万辆,但整体普及增速较往年明显放缓。货车仍是电动化程度最高的卡车类别,中型卡车创下史上最佳半年表现,码头牵引车也呈现快速增长态势。

尽管特朗普政府去年取消了多项旨在推广电动卡车的法规,但截至2025年6月,美国零排放车辆累计部署已达59313辆(占卡车总量的0.39%)。这是CALSTART周二发布的最新报告披露的数据。

CALSTART指出,这些车辆几乎全部为纯电动车型,不过在重型卡车领域已有197辆氢燃料电池电动卡车投入使用,其中42辆是在2025年上半年新增的。CALSTART表示,要使氢燃料电池卡车具备市场竞争优势,氢能价格需降至每公斤5美元左右,而目前市场价格高出3至6倍。

虽然清洁卡车保有量持续攀升,但报告揭示了细分市场激增与整体普及率显著放缓并存的复杂局面。

两种趋势并行

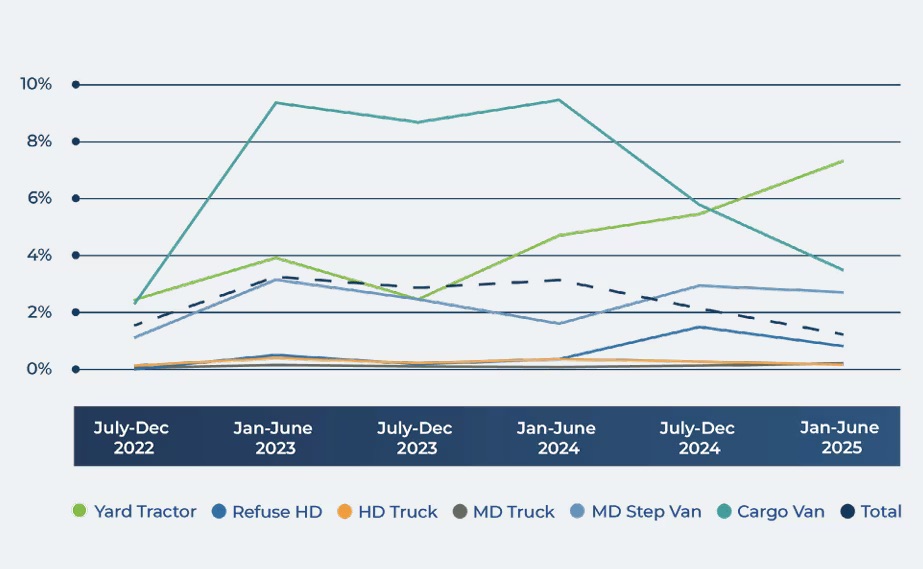

报告显示,2025年上半年新增零排放卡车6526辆。虽然这推动了累计总量创下新高,但较去年同期下降了49.2%。目前,零排放车型约占全美新车部署量的1.32%。

尽管整体增速放缓,但特定细分市场正展现出创纪录的增长势头:

- 中型卡车: 新增311辆,较2024年增长61%,创下历史最佳半年表现。值得注意的是,2025年上半年部署的中型零排放卡车数量已超过2024年全年。

- 码头牵引车: 新增300辆,增长率达36%。零排放车型现占在用码头牵引车总数的近3%。

- 非货车类别: 这些类别合计新增1152辆,超过其两年平均水平。

CALSTART卡车与非公路车辆副总裁托尔·拉森指出,普及工作的推进得益于”明确的政策信号、合理的激励措施以及车队、制造商、公用事业部门和政府之间的紧密协调”。

相比之下,此前作为主要增长动力的货车类别表现不佳,新增部署5374辆,不足前两年年均1.1万辆的一半。近50%的同比降幅主要归因于货车类别的回落,尽管该类别仍是电动化程度最高的卡车细分市场。

各州引领与常态化

目前已有18个州零排放卡车部署量超过1000辆,较上次市场更新时的17个州有所增加。

加州继续遥遥领先,2025年上半年新增部署2920辆。佛罗里达州(1077辆)和北卡罗来纳州(513辆)紧随其后。路易斯安那州和阿拉巴马州表现尤为突出,2025年上半年的部署量较此前累计总量增长一倍以上(分别增长346%和116%)。

未来之路

报告指出,普及初期的”低垂果实”阶段可能即将结束。未来的增长将高度依赖于美国如何应对持续存在的障碍,特别是车辆前期成本和充电基础设施的扩建。

港口电气化以及”清洁港口计划”28亿美元的资助项目预计将推动增长,这些资金将用于在17个州资助数千辆新车和设备。要维持增长势头,需要结合传统激励措施和创造性解决方案,如零排放货运区和贷款损失准备金制度。

随着42家原始设备制造商活跃在这一领域(高于此前的38家),供给端正在增长,但政策信号和明智的激励措施仍将是下一阶段普及的主要驱动力。

本文来自 ,不代表欧美卡车网立场,如若转载,请联系原作者